子どもの教育資金はいくらかかる?

準備する時期と方法

子どもがいるご家庭では将来どのくらい教育費が必要なのか、気になるところです。

ここでは子どもの教育費を計画的に準備する方法、実際にかかる費用の内訳を解説していきます。

Point

- 子どもの教育資金は早めの準備が大切。

- 教育費を計画的に貯めるには貯蓄、学資、投資の3つの方法がある。

- 今困っている方は学資ローンという選択肢もある。

- ライフプランに合わせたマネープランを、十八親和銀行に相談できる。

教育費の準備を始めた時期と進路によって変わる教育費

多くの世帯では、子どもが大学に行く時期に教育費の負担が最も大きくなります。そのため、子どもの大学進学を見越して誕生と同時に教育資金の準備を考え始めることが多いようです。

【教育費】ライフプランにかかるお金(約4分)

大学4年間でかかる教育費は、私立大学に入った場合文系が平均約735万円、理系は約867万円がかかるというデータがあります。

例えば、800万円を準備しようと考えた場合、単純計算でお子さまが0歳から18歳まで毎月約3.7万円を積立てることになります。しかし準備が遅れれば、その分一度に積立てる額が大きくなり、負担がふえることも。

一番教育費が必要となる大学進学時に「もっと準備しておけばよかった」となる前に、早めに対策を始めましょう。

教育費を計画的に貯める方法3つ

教育費を計画的に貯める方法として、①貯蓄、②学資保険、③積立投資という3つの方法を紹介します。

1. 貯蓄

子育て中は何かとお財布からお金が出ていってしまうということも多いです。家計を見直し、無理のない程度に少しずつ貯めていきましょう。

ついつい使ってしまうという可能性もあるため、普通預金から自動的に一定の金額を定期預金に預け入れる積立式定期預金や、後ほど紹介する学資保険に入ることも検討してみましょう。

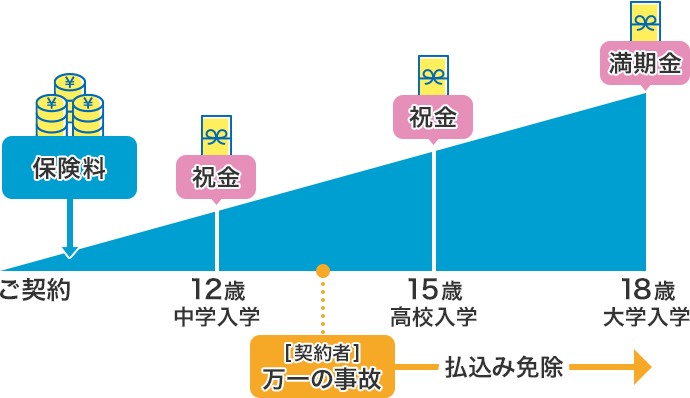

2. 学資保険

学資保険にはさまざまなタイプがあります。入学時にお祝い金が給付され教科書や入学の準備に利用できる商品や、最も学費がかかる大学4年間に年金タイプの給付金が支給されるものがあります。

「大学生になったときに備えたい」「中学・高校入学時と定期的にお祝い金が欲しい」など自身のニーズに合った保険を選びましょう。

子どもが予想通りに進学するとは限りませんので、保険料の払込み期間や学資年金の支払い開始年齢は複数の方法から選べるタイプが良いでしょう。

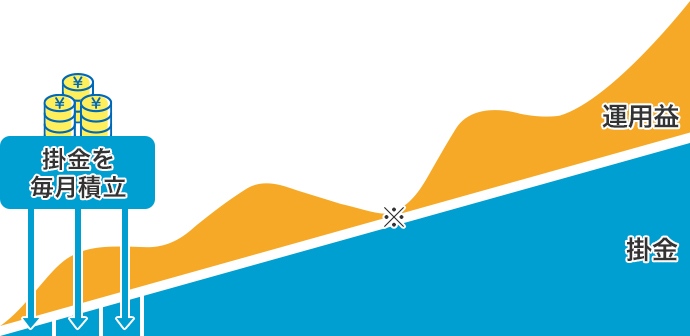

3. 積立投資

NISA制度を活用して積立投資を行い、教育資金を準備する方法もあります。

元本割れもリスクもありますが、貯蓄するよりもお金をふやせる可能性があります。

貯蓄や学資保険と組み合わせることでリスクを減らしながら、教育資金の一部を積立投資で準備する方法も検討してみましょう。

※投資信託等の商品の場合は元本を下回る可能性もあります。

子どもの教育費は合計でいくらかかる?

ここからは具体的な教育費の内訳について説明します。

多くの世帯では、子どもが大学に行く時期に負担が最も大きくなります。

まずは子どもが大学に行く場合にかかる費用を見ていきましょう。

国公立に入った場合、入学と在学費用の合計が約521万円というデータがあります。

私立大学は文系と理系で金額が異なり、文系はトータルで平均約735万円、理系は約867万円です。(日本政策金融公庫:2021年度「教育費負担の実態調査結果」より)

地元の大学に進学した場合は実家から通学できますが、地元から離れた大学に通った際には学費に加えて家賃・光熱費などがかかります。

自分で稼ぐことが難しい大学生に仕送りをする親は数多く、仕送りの年間平均は95万円です。

大学への入学金、授業料、家賃や仕送りなど、多額の費用がかかることは一目瞭然ですが、大学進学にかかる費用のみの準備でよいのでしょうか。想定とは異なり、足りなくなってしまうケースもあるようです。

幼稚園や保育園から高校、大学までにかかるトータルの教育費も合わせて考えていく必要があります。

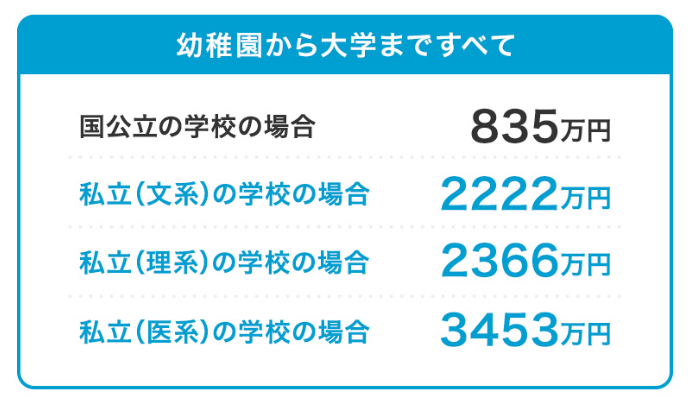

幼稚園から大学までの教育費の合計は?

幼稚園・小学校・中学校・高校・大学に行った場合、子どもの教育費は総額でいくらかかるのでしょうか?

公立と私立によって異なりますが、全て公立の場合は約1,000万円、全て私立の場合は約2,500万円がかかります。

文部科学省の2022年度「学校基本調査」によると在学者数では幼稚園は私立、小中学校・高校は公立が多いことが分かっています。大学の入学者数は、私立が国公立の約4倍となっています。

「幼稚園と大学は私立で他は公立」という多数派のルートで進学した場合、学費は以下のとおりです。

![幼稚園から大学までの学費。幼稚園[塾あり]公立 63万円、私立149万円。小学校[塾あり]公立192万円、私立921万円。中学校[塾あり]公立144万円、私立401万円。高校[塾あり]公立148万円、私立323万円。大学[下宿なし]公立288万円、私立文系428万円、私立理系572万円、私立医系1659万円](https://www.18shinwabank.co.jp/img/lifeevent/education/content02.png)

意外にかかる学校外活動費

幼稚園から大学まで子ども1人あたり1,000~2,500万円の費用がかかりますが、内訳はどのようになっているのでしょうか?

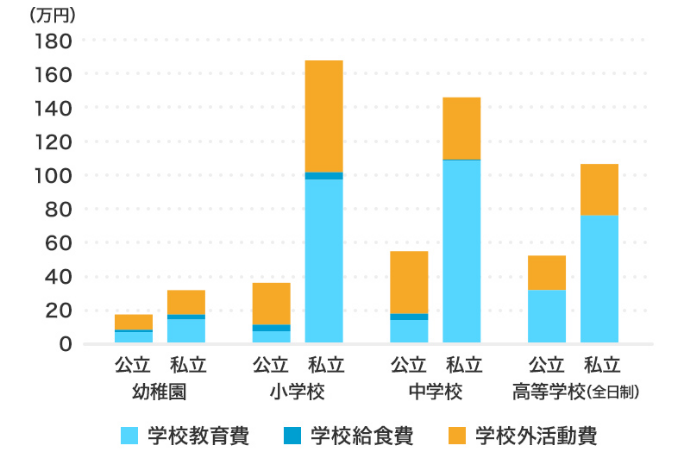

幼稚園から高校までの学費の内訳は、以下のとおりです。

出典:文部科学省「令和3年度子供の学習費調査『表1 学習費全体の状況』」から作成

中学校以降は学校教育費よりも、塾・習い事・クラブ活動費など「学校外活動費」が多いことが分かります。

小学生でも公立では学校教育費より学校外活動費の金額が高くなっています。

教育費の公的な支援制度には何がある?

教育費の公的支援には、就学援助・高等学校等就学支援金制度などがあります。

就学援助は小・中学生を対象に、学用品費・修学旅行費・給食費などを支援します。

自治体によって細かい要件は異なりますが、住民税非課税の世帯・世帯の所得が一定以下である世帯などに限られています。

高等学校等就学支援金制度は高校生が対象で、所得によって支給額が異なります。

基本的に公的な支援制度は経済的に困窮している世帯を対象としているものが多く、要件に該当しない世帯はローンや奨学金を申し込むという流れが一般的です。

「今教育費が払えない」という世帯はローンを利用するという選択肢もありますが、まだ子どもが小さい家庭は早めに教育費を準備しましょう。

今困っている方は学資ローンという選択肢も

将来ではなく、「現在子どもの教育費が足りない」という人も多いのではないでしょうか。

教育資金にお困りの方には学資ローンを組む方法もあります。

学資ローンは、一般的なローンと比べて金利が低めに設定されていたり、子どもが在学中は金利の返済のみというローンも存在します。

銀行ローン~教育ローン篇~(約4分30秒)

教育資金は思ったよりもかかるもの、早めの対策を心がけましょう

教育費の平均と将来に備える方法、現在子どもの学費にお悩みの方への対処法を解説しました。

一番教育費が高くなる大学進学時に「お金が足りない」となる前に、早めの準備を始めましょう。

十八親和銀行ではライフプランに合わせたマネープラン、学資保険・学資ローンなどのご相談が可能です。お気軽にご相談ください。

十八親和銀行|ためるーん(積立定期)

十八親和銀行|生命保険

十八親和銀行|NISA

十八親和銀行|学資ローン

十八親和銀行|教育カードローン

まとめ

- 子どもの教育資金は早めの準備が大切。

- 学校教育費以外に、塾・習い事・クラブ活動等の学校外活動費にもお金がかかる。

- 教育費を計画的に貯めるには貯蓄、学資、投資の3つの方法、今困っている方は学資ローンという選択肢がある。

- 十八親和銀行ではライフプランに合わせたマネープラン、学資保険・学資ローンなどのご相談が可能。

関連記事

-

相談

ご相談内容をお伺いし、わかりやすくお応えいたします。

-

相談

ご相談内容をお伺いし、わかりやすくお応えいたします。