実際のところ、老後の

資金はいくら必要?

シミュレーションでみる

老後資金が尽きる

タイミング

Point

- 老後に必要な資金は、思っているよりも多い。

「生活資金」「ライフイベント資金」「介護費用」などに備える必要がある。 - 自分の資産を知り、早めに資金プランを立てることが大切。

- あなたに合った老後資金のプランをシミュレーションで確認してみましょう。

-

日本では高齢化が進み、「人生100年時代」と言われるようになりました。長生きできるのは喜ばしいことですが、「老後の生活費が足りなくなるのでは」と不安を感じる人も増えています。老後資金はいくら必要なのでしょうか。

今回は、退職金・年金を活用した資金シミュレーションや老後資金を準備する方法を紹介します。

-

なぜ、老後に資金が必要なのか?

平均寿命が延びて老後の期間が長くなったことで、生活費が不足する恐れがあります。

厚生労働省の「令和3年(2021年)簡易生命表」によると、日本人の平均寿命は男性81.47年、女性87.57年となっています。仮に65歳で定年退職して平均寿命まで生きる場合、老後の生活期間は17~23年です。

退職金や年金だけでは生活費が足りない場合、預貯金などを取り崩して補う必要があります。

【日本人の平均寿命】

男性 現在の

年齢女性 現在の年齢

+

平均余命平均

余命※現在の年齢

+

平均余命平均

余命※84.02歳 24.02年 60歳 84.02歳 29.28年 85.96歳 15.96年 70歳 90.31歳 20.31年 89.22歳 9.22年 80歳 92.12歳 12.12年 ※ある年齢に達したものが、そのあと生存すると期待される年数。

【出所】厚生労働省(2021年簡易生命表)

-

老後の資金は3つに分けて考える

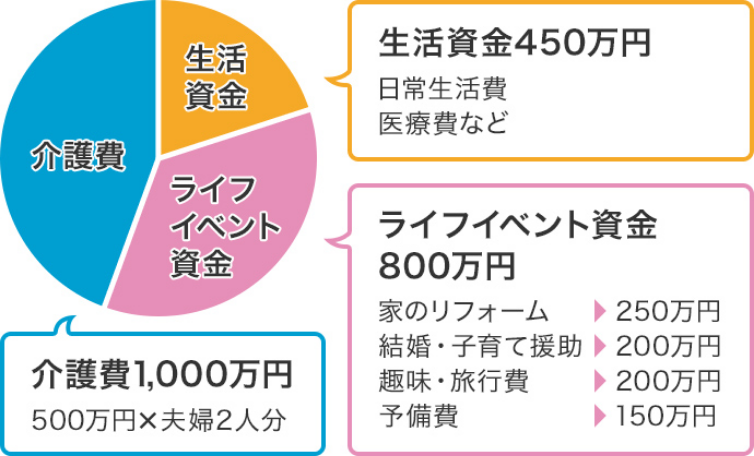

老後に必要なお金は、「生活資金」「ライフイベント資金」「介護費」の3つに分けられます。

区分 内訳 生活資金 日常生活費(食費、住居費ほか)、医療費など

ライフイベント資金 家のリフォーム、子どもの結婚資金・孫の教育資金援助、趣味・旅行費など

介護費 介護サービス費用(デイサービス、施設入所ほか)

生活資金は日常生活費だけでなく、医療費も含めます。医療費の自己負担は70~74歳で2割、75歳以上で1割に下がり、高額療養費制度も活用できますが、ある程度の備えは必要です。

60~70代前半までは、意外とライフイベントが多いものです。「子どもの結婚」「孫の誕生」「家のリフォーム」「車の買替え」など、まとまったお金がかかるイベントがあります。ライフイベント資金として、退職金などからまとまったお金を確保しておくと安心です。

また、生命保険文化センターの調査によると、介護費用の平均は月約8万3,000円、平均介護期間は5年1ヵ月となっています。介護には個人差がありますが、1人あたり約506万円かかる計算です。

-

退職金の使いみちの具体例

例えば65歳のときに退職金2,250万円を受け取ったケースについて、使いみちの具体例を確認してみましょう。

前提条件

・家族構成:夫婦2人

・生活資金:5年間(※妻(夫)の年金繰下げを視野に入れた場合)

・介護費:5年間(※平均介護期間は約5年)

生活資金450万円で当面の生活費を補い、妻(夫)の年金の受け取り開始を遅らせる「繰下げ受給」も選択肢です。繰り下げた月数に応じて年金が最大84%増額されるため、年金だけで夫婦2人分の生活費をカバーできる可能性があります。

-

-

簡易シミュレーションでみる理想のプラン

老後の資金プランを立てるときは、シミュレーションツールを使うのが有効です。金融資産額や毎月の支出額を入力すると結果が表示されるので、老後資金の必要額の目安がわかります。

あなたの老後資金を簡単チェック!

簡易シミュレーション

資産寿命をシミュレーションして、理想の老後を過ごすヒントを見つけてみませんか?

あなたの「金融資産額」を入力

※100万~10,000万円の範囲で入力ください。

万円参考データを見る平均資産額

(二人以上の世帯・2017年)60~69歳2,382万円

出所:厚生労働省「平成29年賃金事情等総合調査」、

総務省「平成29年家計調査報告(貯蓄・負債編)」

あなたの「毎月の支出額」を入力

. 万円参考データを見る最低日常生活費

(≒厚生年金支給額)22.1万円※

ゆとりある生活費

36.1万円※

※生命保険文化センター「生活保障に関する調査(2019年)」の夫婦2人で「老後の最低日常生活費」と「ゆとりある老後生活費」

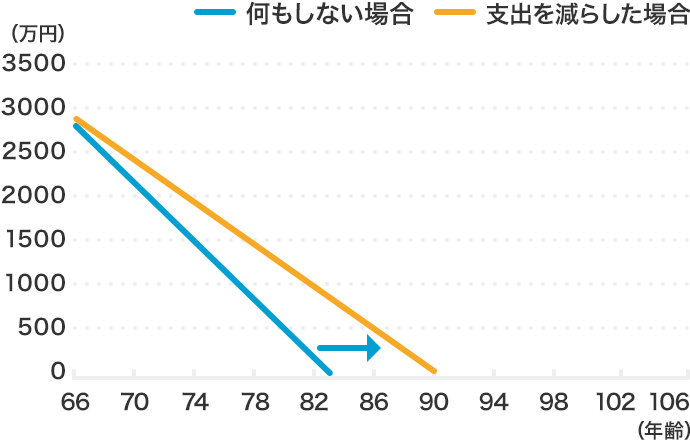

シミュレーション結果

夫婦2人、65歳で退職した場合、

あなたの老後資金は

00歳で尽きてしまいます!

(運用しなかった場合)

運用しなかった場合

約00年でゼロ

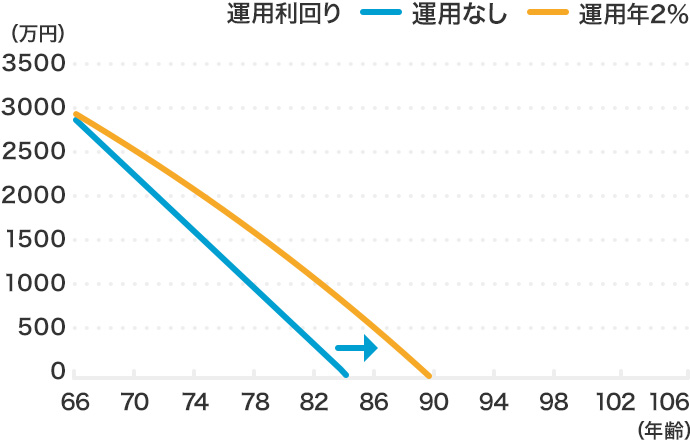

運用した場合

約00年でゼロ

※上記はあくまで一定の利回りで運用した場合のシミュレーションであり、特定の商品における将来の運用成果を保証・示したものではありません。運用にかかる税金や費用などは一切考慮しておりません。

-

対策法 その1

「保険(保障)を見直す」今の資産は変えず、月々の支出を減らすことで資産寿命を延ばす方法です。支出が減れば取り崩す金額が少なくなるので、資金が尽きるタイミングを延ばせます。月々の支出を減らしたい場合は、「保険(保障)の見直し」が効果的です。

昔に加入した保険がそのままになっている場合は、死亡保障などを見直したほうが良いかもしれません。不要な保険を解約したり、他の保険に入り直したりすることで、必要な保障を確保しながら保険料の負担を減らせる可能性があります。

十八親和銀行では無料保険相談を実施しております。月々の支出を減らすために保険を見直したい場合はお気軽にご相談ください。

対策法 その2

「運用で資産寿命を延ばす」運用によって資産が尽きるタイミングを延ばす方法です。退職金などを資産運用に回す場合は「投資信託」を検討すると良いでしょう。

投資信託は専門家がさまざまな資産・銘柄に分散投資を行うため、リスクを抑えることが可能です。また、1,000円程度の少額から購入できるので、初心者の方でも始めやすいでしょう。初めて投資信託を購入する場合は、金融機関に相談すると安心です。

十八親和銀行の「投信のパレット」では、約4,800本の投資信託を評価・分析し、お客さまに最適な資産運用プランをご提案します。また、運用しながら定期的に受け取れる「定額換金受取りサービス」もご用意しているため、資産寿命を延ばす効果が期待できます。

資産運用や投資信託についてお困りごとがございましたら、十八親和銀行までお気軽にご相談ください。

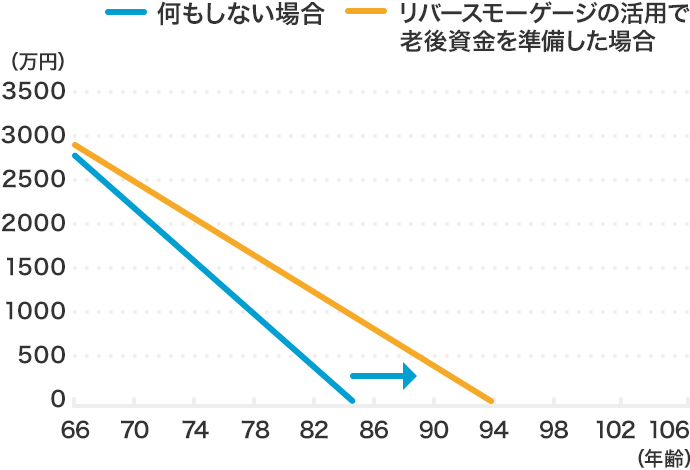

対策法 その3

「リバースモーゲージで老後資金を準備する」自宅を所有している場合は「リバースモーゲージ」という選択肢も考えられます。

リバースモーゲージとは、自宅を担保にお金を借入れ、契約者が亡くなった際に自宅を売却して返済するセカンドライフのためのローンです。

※リバースモーゲージ通常型変動金利年3.575%で、600万円をお借入れ【100万円を生活資金、500万円を住宅ローン残高(月々の返済額58,000円)の借換に利用】した場合

利息のみを返済するので、毎月の返済負担を抑えられます。基本的に資金の使いみちは自由で、生活資金やライフイベント、介護などさまざまな用途に利用できます。契約終了時に自宅の売却代金が借入金額を下回っても、相続人には請求されないので安心です。

老後資金の準備としてリバースモーゲージを検討する場合は、十八親和銀行にご相談ください。

-

資産を残せる場合は、早めに相続の準備を始めることが大切です。

平均寿命が延びているため、「相続はまだ先のこと」と考える人もいるでしょう。しかし、思わぬ病気や事故で亡くなってしまい、突然相続が起こる可能性もゼロではありません。認知証になって本人が手続きできなくなり、口座が凍結されるリスクもあります。

また、相続トラブルは普通の家庭でも起こりうる問題です。遺産分割事件の内訳は、遺産総額1,000万円以下が全体の約3割を占めています。仲の良い家族であっても、相続人の配偶者が加わってトラブルに発展するケースは少なくありません。

早めに準備を始めることで、相続税の負担軽減が期待できるのもメリットです。相続財産には預貯金だけでなく、不動産も含まれます。まとまった預貯金を持っていなくても、持ち家の価値によっては相続税がかかる可能性があります。

大切な家族に負担をかけることなく財産を残すためにも、早めに相続の準備を始めましょう。

-

-

老後に向けて早めに資金プランを立てよう

老後資金を準備するには、早めに資金プランを立てることが大切です。シミュレーションツールを活用し、老後に必要な金額を把握すれば、自分に合った準備方法が見つかります。状況に応じて、投資信託やリバースモーゲージ、保険の見直しをうまく活用しましょう。

老後の資金プランについてわからないことがあれば、十八親和銀行までお気軽にご相談ください。

まとめ

- 平均寿命がのびたことで老後の生活費が不足する恐れがある。

- 老後資金の準備として、「保険を見直して支出を減らす」「運用して資産寿命を延ばす」「リバースモーゲージを活用する」方法がある。

- 早めに資金プランを立てて、自分に合った準備方法で老後に備えよう。

-

関連記事

-

相談

ご相談内容をお伺いし、お近くの店舗をご案内いたします。

-

ご相談受付はこちら

あなたにぴったりの資産づくりをお手伝いします。