NISAでファンドを保有する場合

![]()

一般社団法人投資信託協会(以下、投信協会)が公表する2024年からの新NISA成長投資枠対象ファンドリストをもとに作成した、当行が取り扱う新NISA成長投資枠対象ファンドリストを公開しております。

今後も投信協会作成のリストの更新に合わせ、順次本リストも更新していきます。

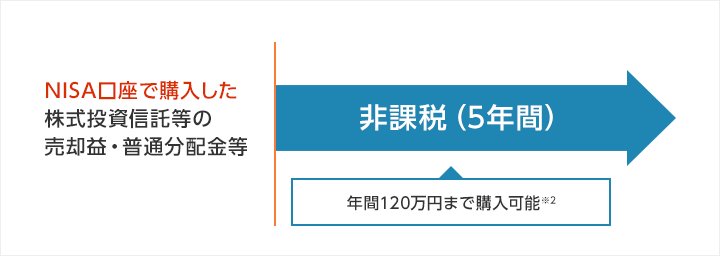

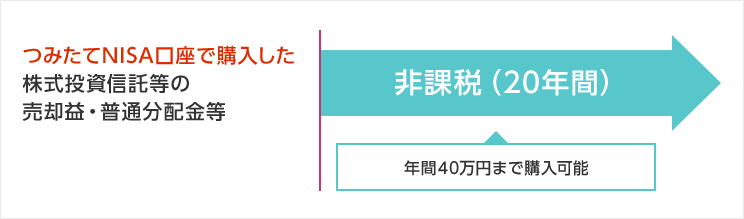

NISAとは個人投資家のための新しい非課税制度で、上場株式等や株式投資信託の売却益、配当金や分配金を一定期間、非課税とする制度です。

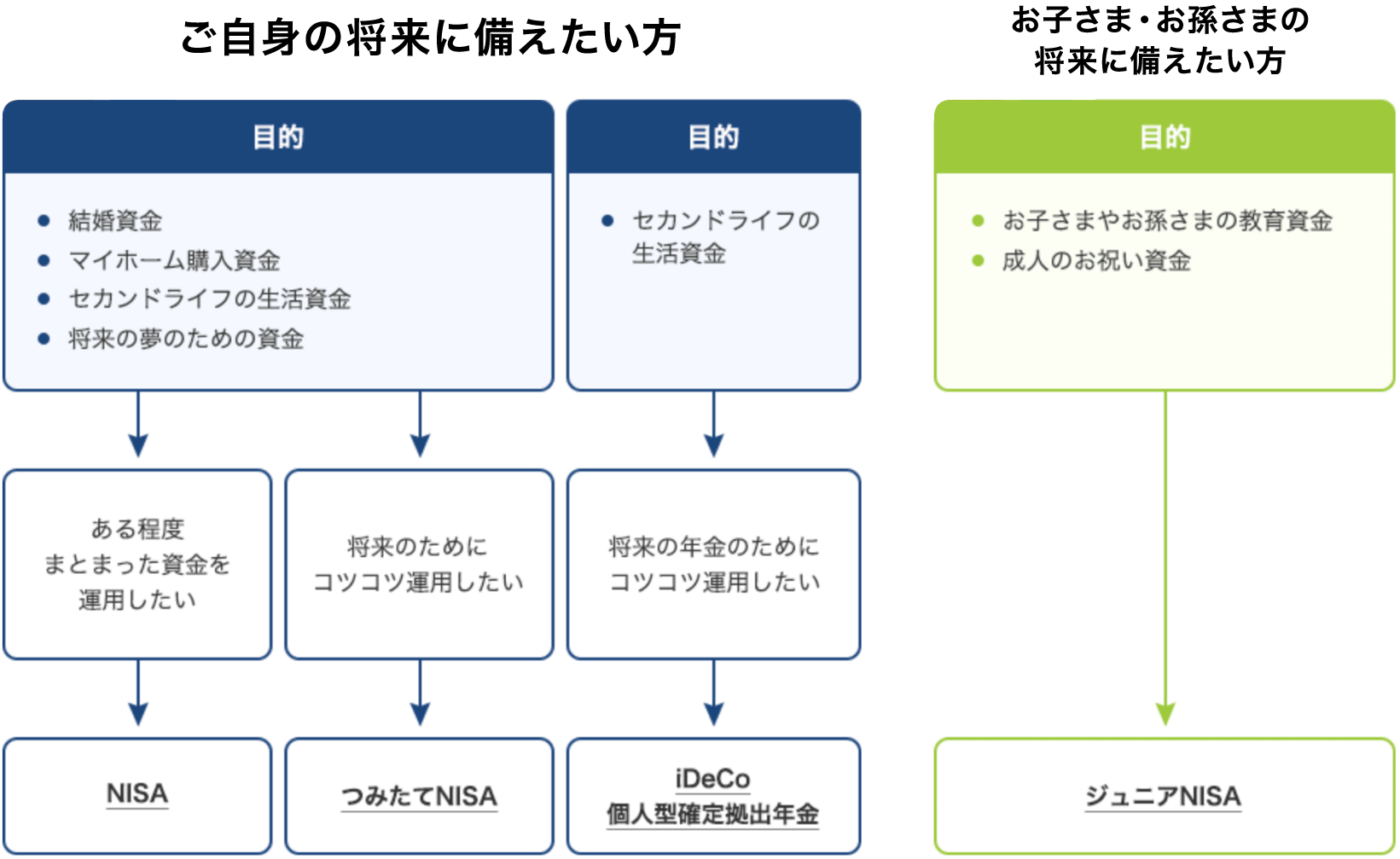

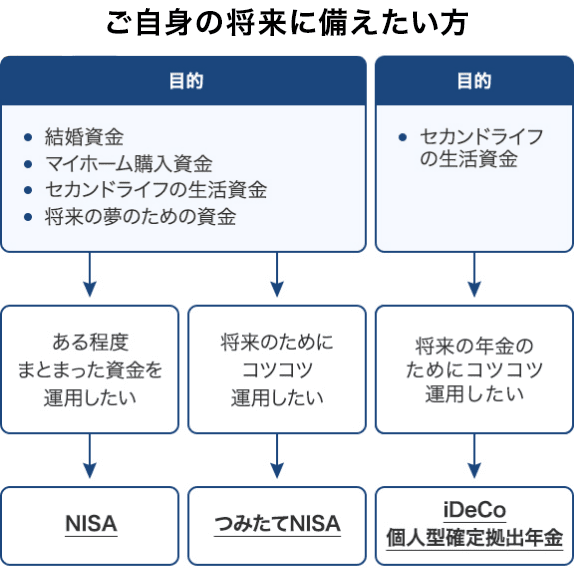

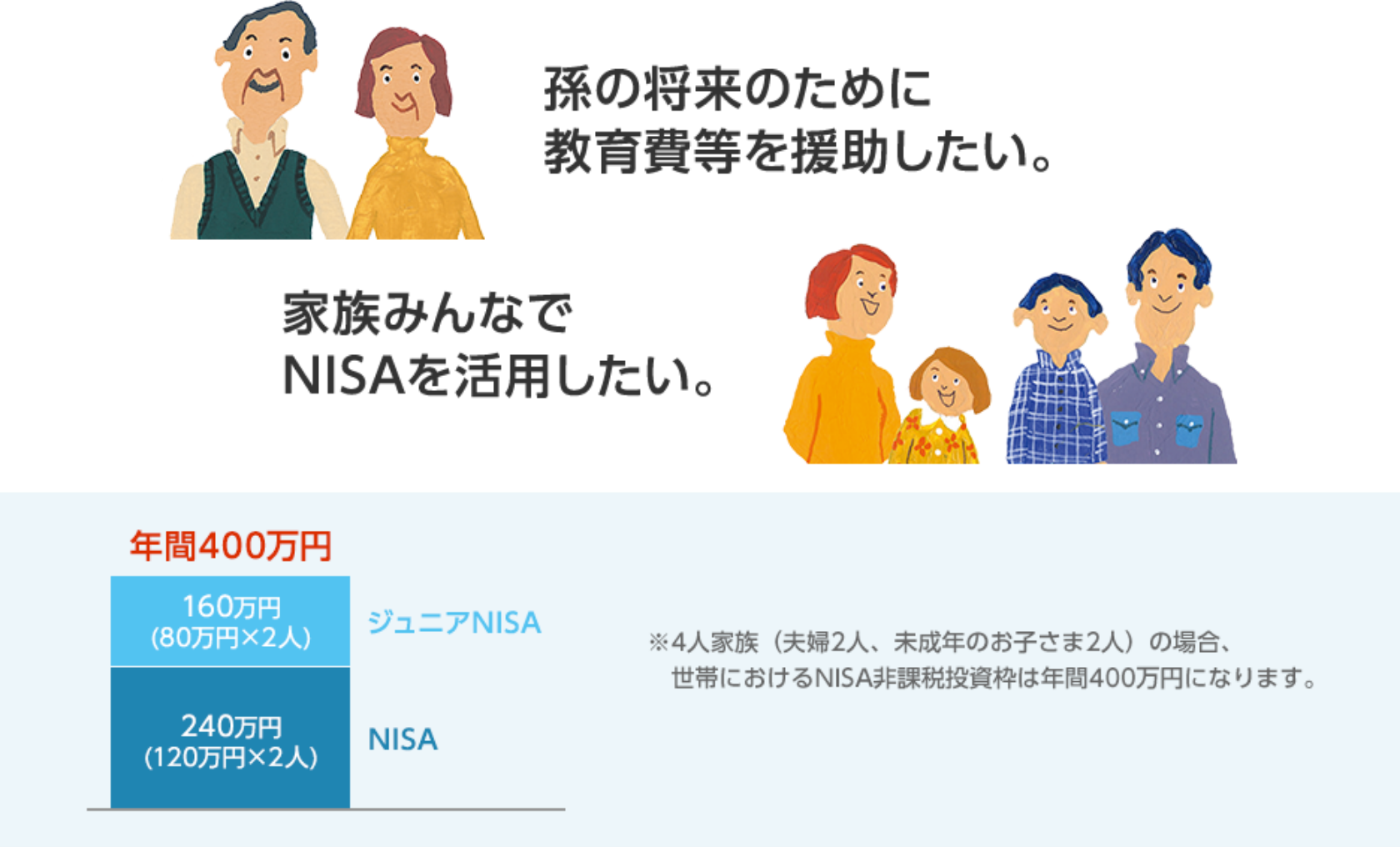

目的やライフイベントに応じて、ご自身に合ったNISAを選びましょう。

それぞれのNISAおよびiDeCoの違いを確認しておきましょう。

| NISA | つみたてNISA | ジュニアNISA | iDeCo | |

|---|---|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 | 0~17歳 | 20歳以上60歳未満 |

| 対象商品 | 株式投資信託・ 上場株式・ 上場REITなど |

一定の条件を満たす株式投資信託など | 株式投資信託・ 上場株式・ 上場REITなど |

株式投資信託・ 定期預金など |

| 優遇の税種類 | 株式投資信託などの売却益・分配益などが非課税 (通常は20.315%) |

掛金:所得控除 運用益:非課税 払出時: 退職所得控除または公的年金控除 |

||

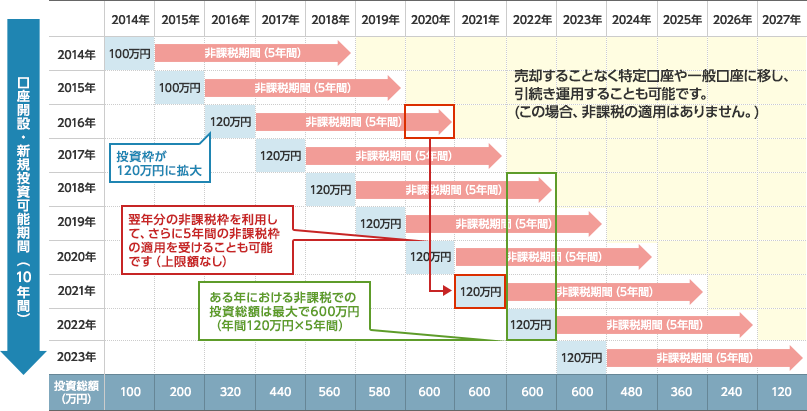

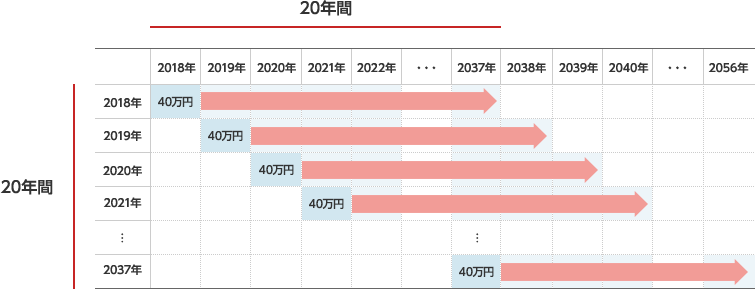

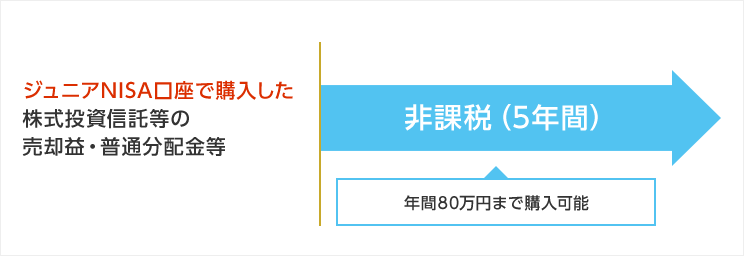

| 非課税投資枠 | 年間120万円 | 年間40万円 | 年間80万円 | 年間14.4万円~81.6万円※ |

| 非課税期間 | 5年間 | 20年間 | 5年間 | 運用期間中 |

| 購入方法 | 一括購入、 積立購入両方可能 |

積立購入のみ | 一括購入、 積立購入両方可能 |

積立購入のみ |

| 払出し | 制限なし | 18歳までは途中 払出しに制限あり ※3月31日時点で18歳である年の前年12月31日まで |

60歳までは途中 払出しに制限あり |

|

※加入者ごとに異なります。詳しくはiDeCoのページをご覧下さい。

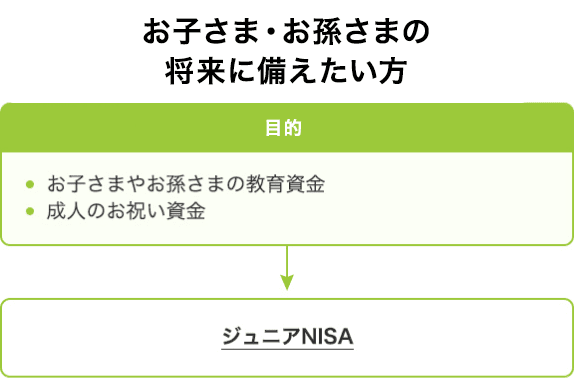

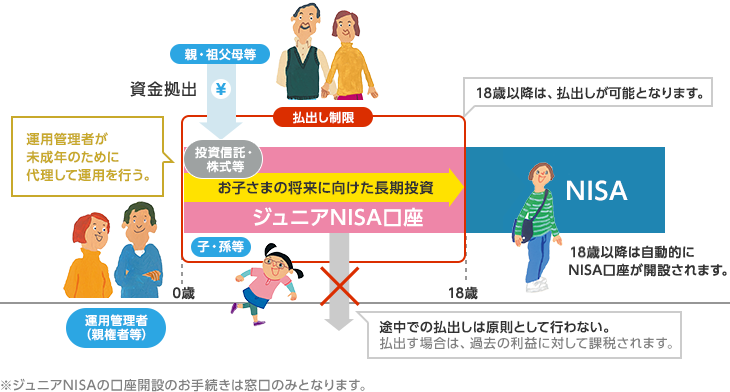

お子さまやお孫さま等、未成年者の方の将来に向けた資産形成のための制度です。

![]()

![]()

![]()

日本にお住まいの方で、ジュニアNISA口座を開設する年の1月1日時点で18歳未満の方が対象です。

![]()

ジュニアNISA口座の運用は、親権者等が代理で行ないます。

活用事例

01

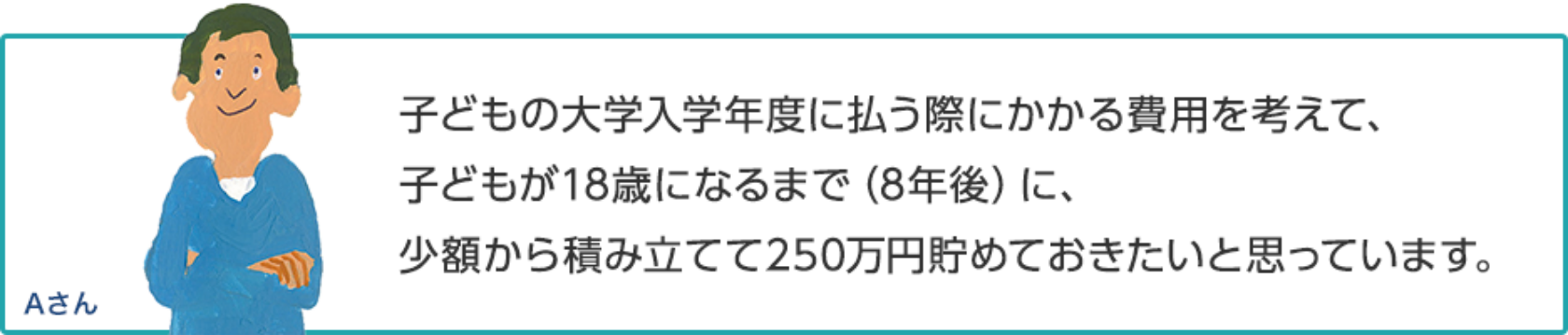

現在、小学生(10歳)の子どもがいる37歳のAさん。

奥さんと一緒に、子どもの教育費で一番高額になると予想される大学の学費をどのように貯めていくか話し合っています。

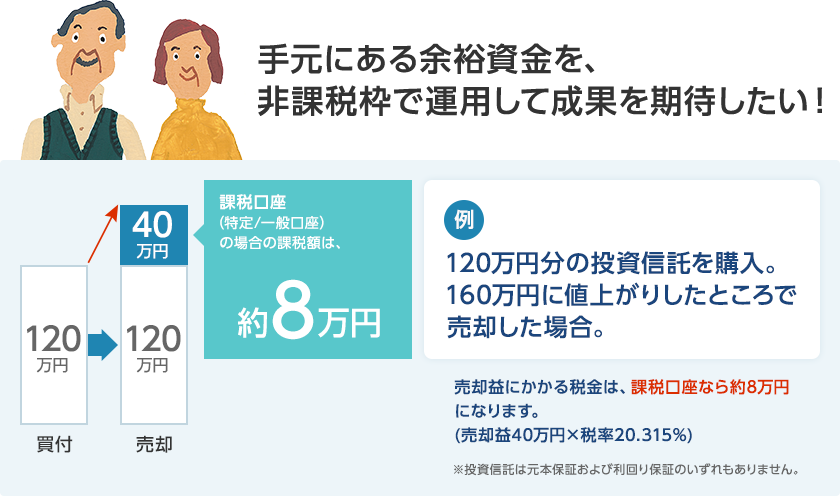

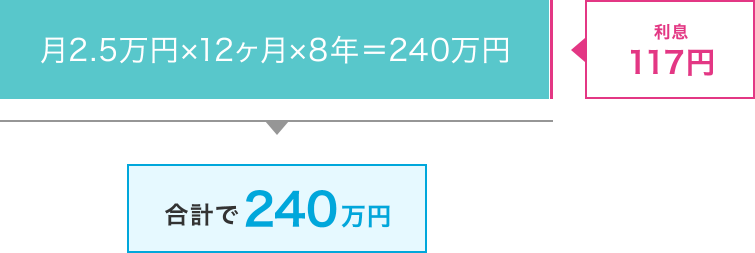

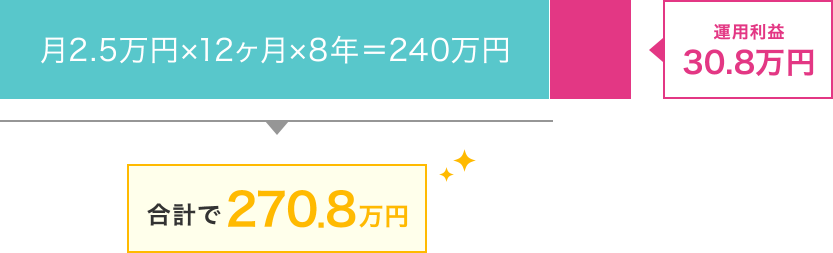

通常であれば、運用利益30.8万円に対して約6万円(税率20.315%)の税金がかかりますが

ジュニアNISAを活用すれば税金はかかりません。

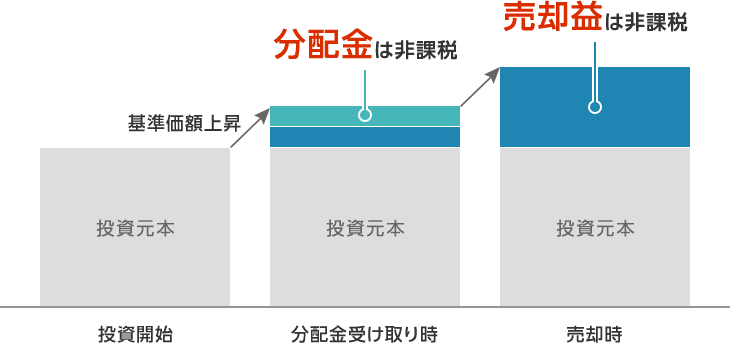

投資信託を購入後、すぐに売却せずに中長期的に持ち続けることで、価格変動リスクを抑える効果が期待できます。

ただし、一つの銘柄だけの保有は長期であってもリスクが高くなるため、投資先を複数にする分散投資をおすすめします。

また、毎月一定額ずつコツコツ投資をすれば、時間分散によりリスク分散の効果が期待できます。

活用事例

02

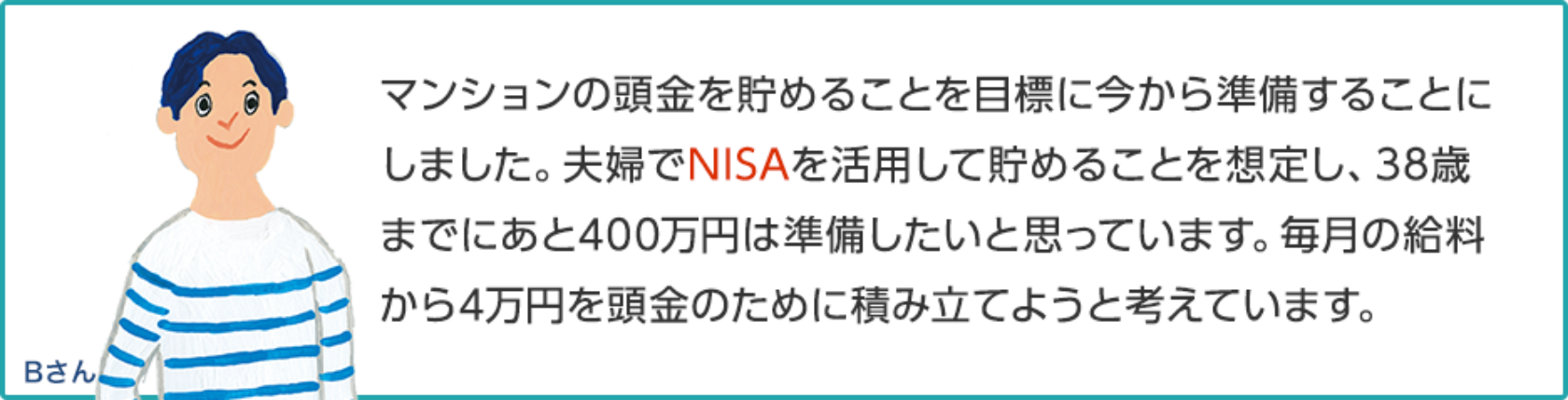

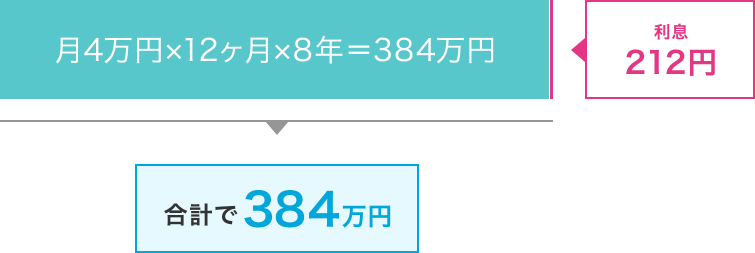

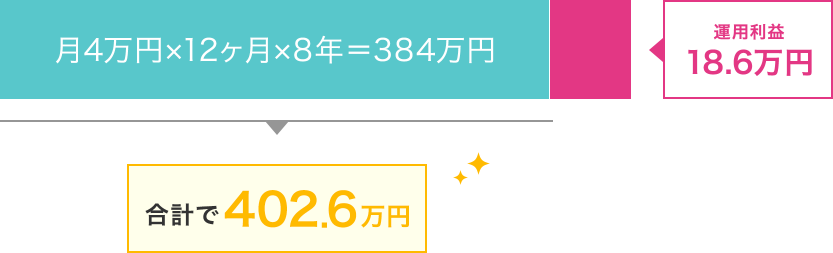

30歳・既婚者で共働きの会社員のBさん。

40歳までにはマンションを買いたいと考えているため、頭金を貯めたいと考えています。

通常であれば、運用利益30.8万円に対して約6万円(税率20.315%)の税金がかかりますが

NISAを活用すれば税金はかかりません。

確実に貯めたいのであれば、安定性を重視した運用が良いでしょう。

投資対象商品の中で、比較的安定運用ができる国内債券等が中心の投資信託で運用することで、価格変動のリスクが小さい安定的な運用をすることができます(その分、利益も小さくなります)

NISA口座の新規お申込みにあたっては、4つのステップが必要です。

金融機関が、お客さまに代わって税務署に非課税適用確認書の交付申請のお手続きをします。

現在NISA口座をお持ちのお客さまがつみたてNISAの開設を希望される場合、現在のNISA口座から変更をする必要がございます。

テレホンサービスセンター0120-122-312

メニュー:【2】商品・サービス→【3】投信、外貨預金、公共債

※受付時間:9:00~17:30(但し、銀行休業日は除きます)

お近くの十八親和銀行窓口へ

店舗検索