生命保険の活用と

生前贈与の活用

生命保険の活用

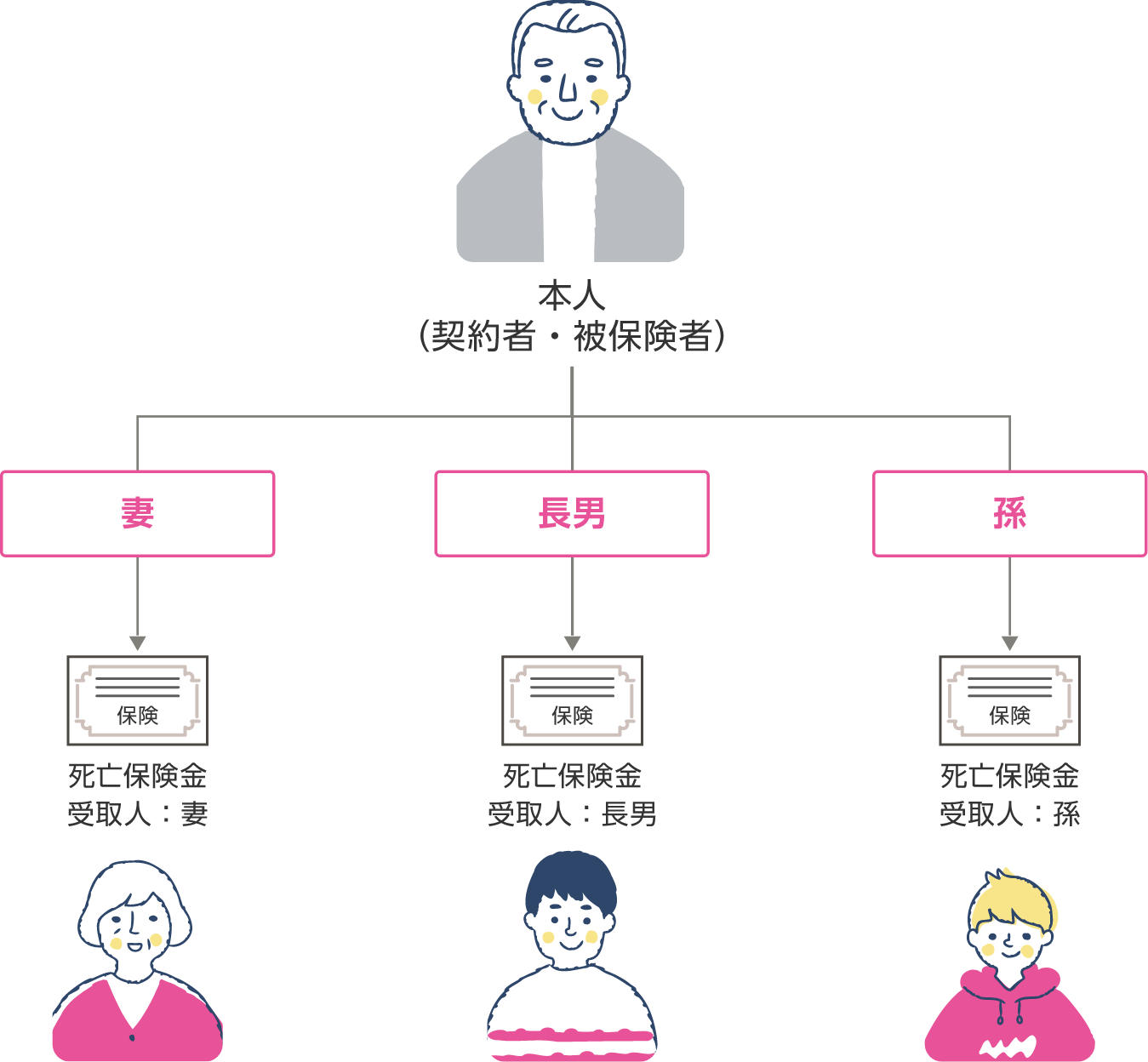

生命保険の特色① お金に「宛名」をつけられます

生命保険金は、原則、遺産分割協議の対象外となります。

生命保険には死亡保険金受取人を指定する機能があります。

保険金請求権は判例上、保険金受取人固有の権利とされています。

※ただし、相続人との間で著しい不公平が生じる場合、受取人固有の権利とみなされない可能性があります。

- ※孫や子供の配偶者など相続人以外の方が死亡保険金を受け取った場合、相続税がかかる可能性がございますのでご留意が必要です。

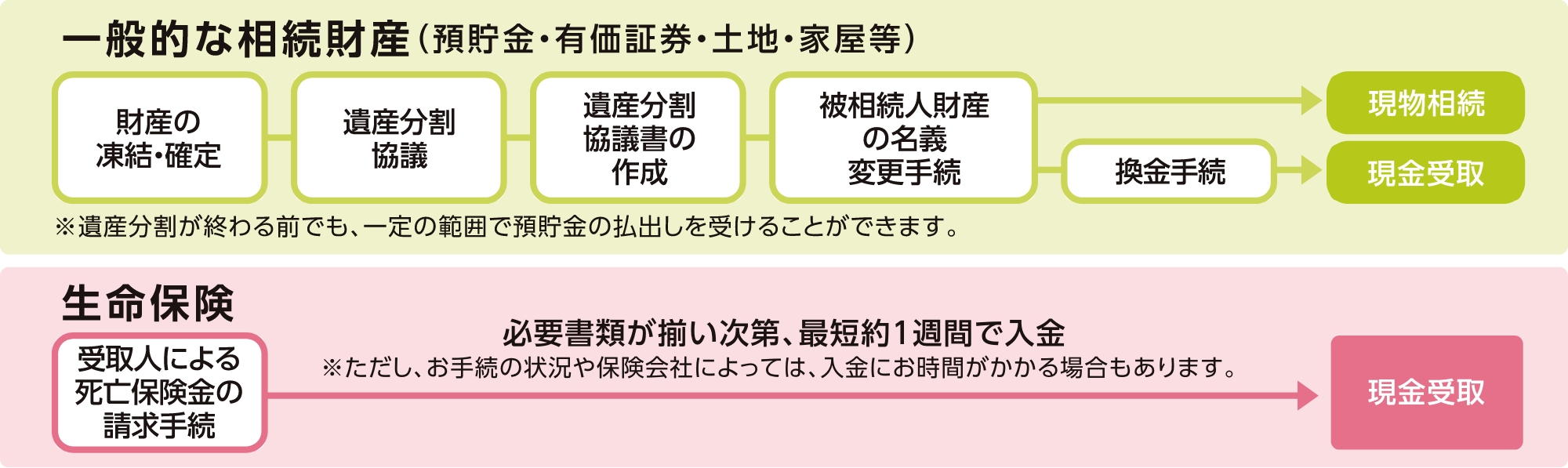

生命保険の特色② すぐに使えるお金の準備ができます

死亡保険金は、受取人からの請求手続により比較的速やかに支払われます。

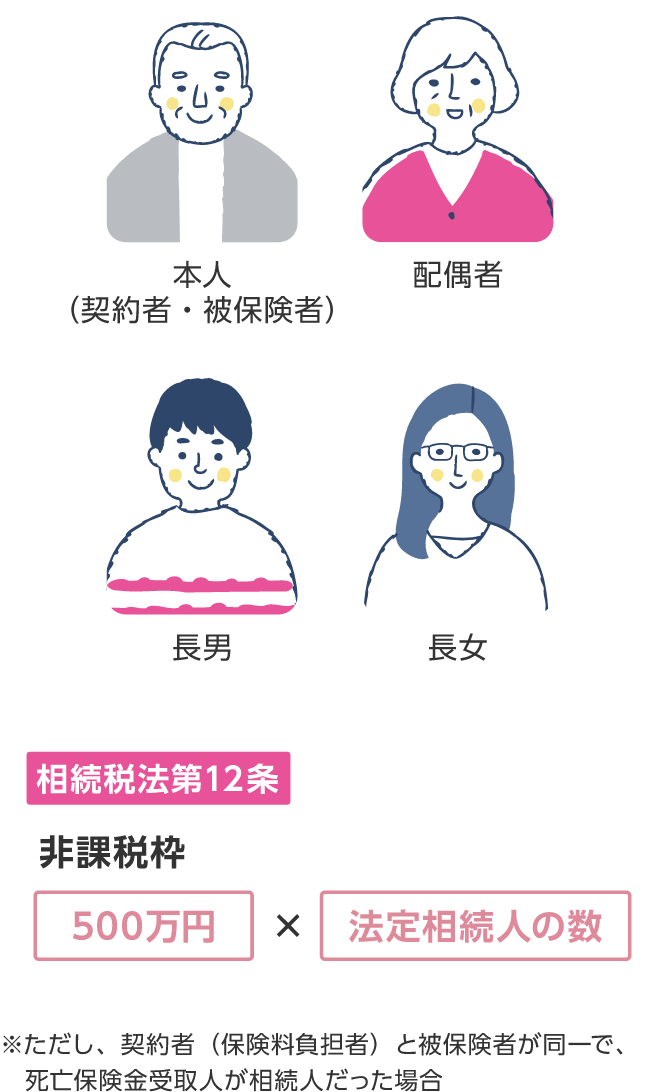

生命保険の特色③ 相続税の非課税枠があります

預貯金は100%相続税の課税対象となりますが、生命保険金は、一定額が非課税となります。

死亡保険金を受取った場合

生命保険の死亡保険金には

一定の相続税非課税枠があります。

一定の相続税非課税枠があります。

関連リンク

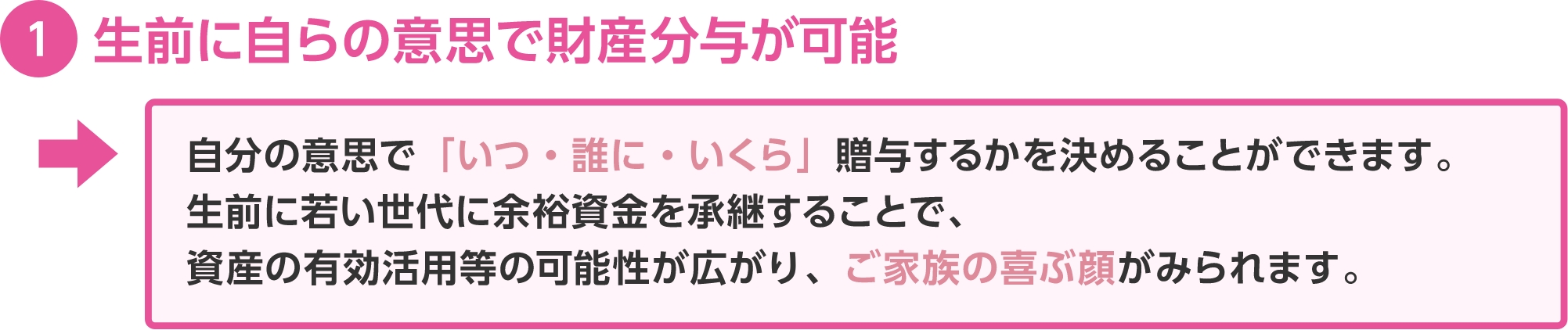

生前贈与の活用

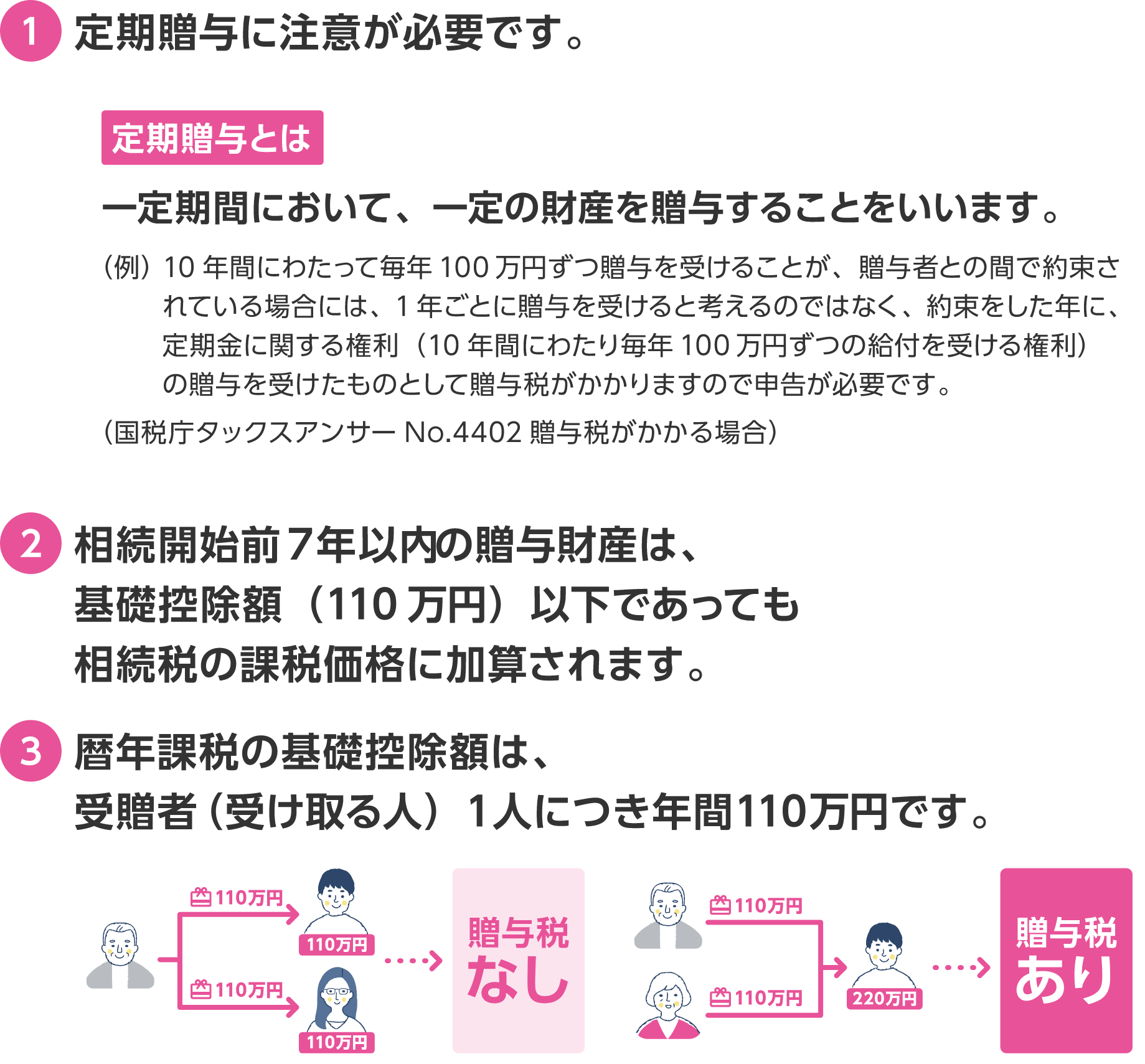

生前贈与とは?

生きているうちに財産を無償で承継することを「生前贈与」といいます。

贈与には「贈与者」と「受贈者」、両方の意思表示が必要です。

贈与には「贈与者」と「受贈者」、両方の意思表示が必要です。

- ※「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって」その効力を生じます。(民法第549条)

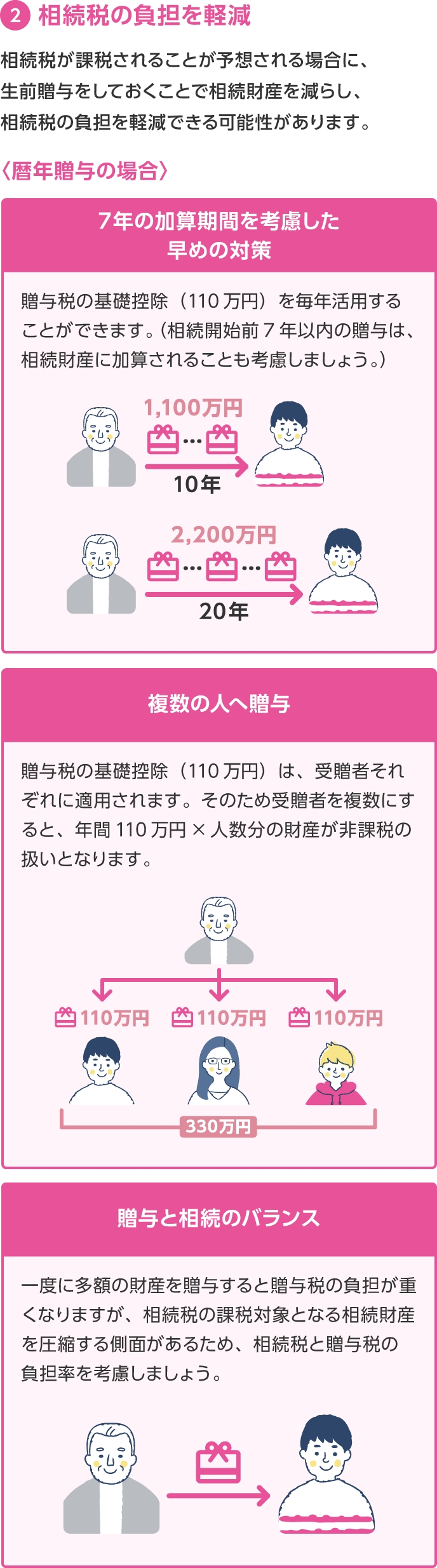

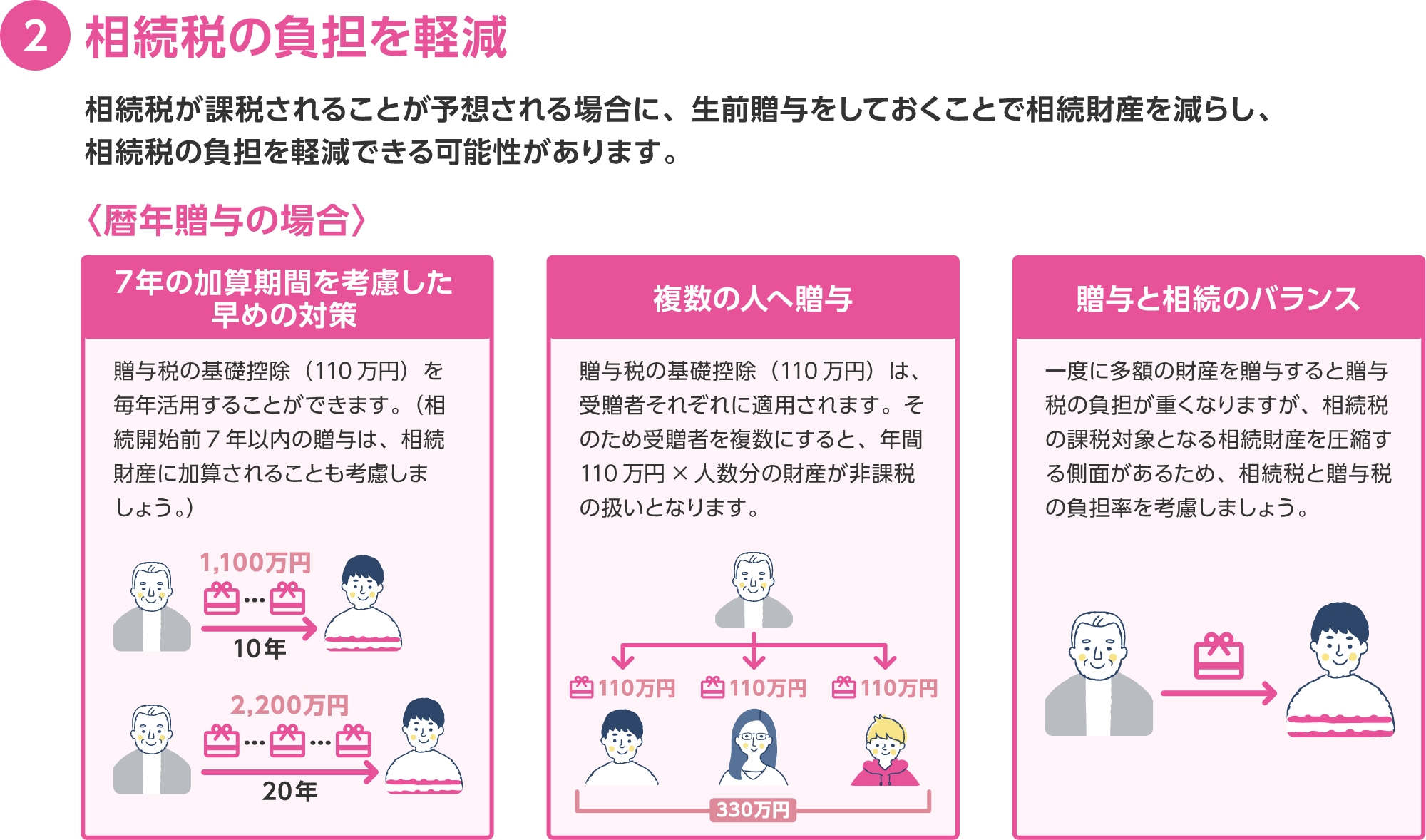

生存贈与のメリット

暦年課税

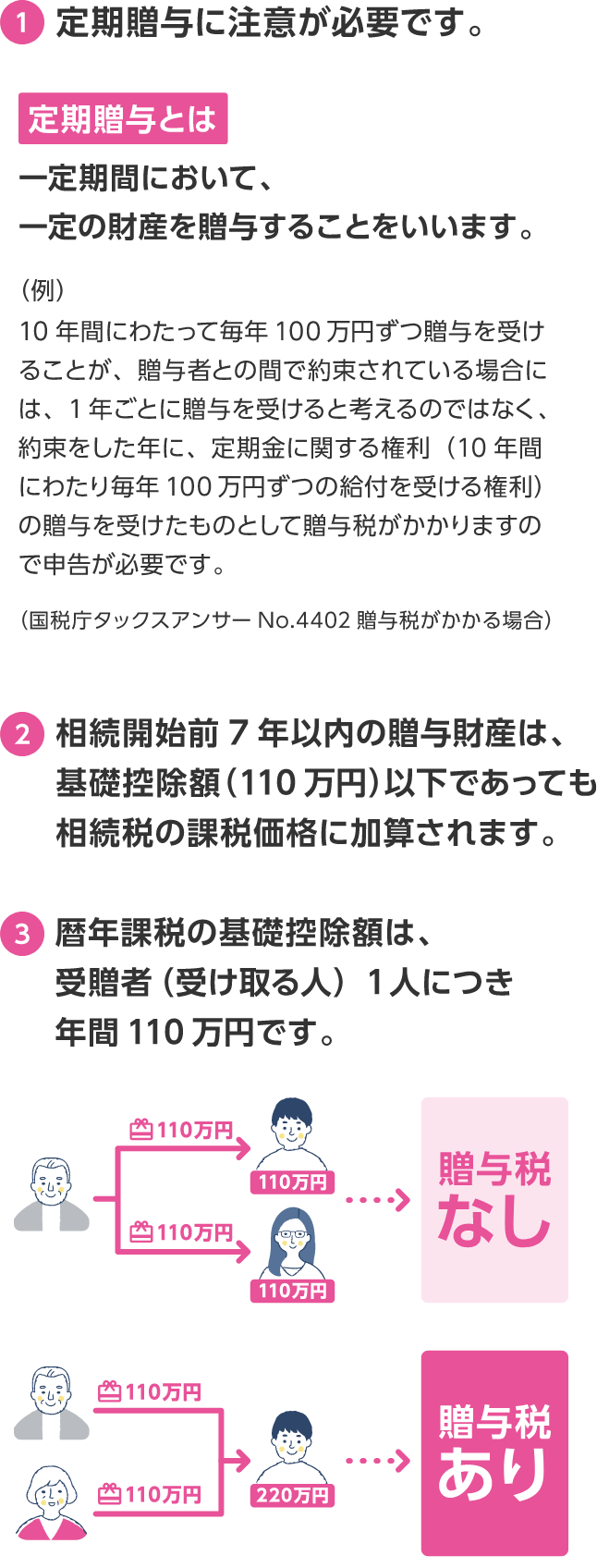

1年間に贈与を受けた財産の合計額をもとに贈与税額を計算します。

1人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除額110万円を差引いた残りの額に対して贈与税がかかります。

1人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除額110万円を差引いた残りの額に対して贈与税がかかります。

暦年課税の基礎控除とは別枠で、「相続時精算課税制度」に

年間110万円の基礎控除が新設されました。

年間110万円の基礎控除が新設されました。

ご参考

相続時精算課税とは…

- 一定の要件を満たす父母・祖父母から子・孫への贈与において、選択することができる課税方法です。

- 通算で2,500万円までの特別控除額があり、特別控除額を超えた部分の金額に対しては一律20%の贈与税が課税されます。

- 贈与を受けた財産は、相続時に他の相続財産とともに合計され、相続税額を計算します。

この場合、贈与時に納税した贈与税額は、相続税額から控除することができます。

なお、相続税額から控除しきれない金額がある場合、還付を受けることができます。 - 一度この課税方法を利用すると、その贈与者からの贈与については、暦年課税に変更することはできません。

暦年課税の贈与で税務上留意すべき点

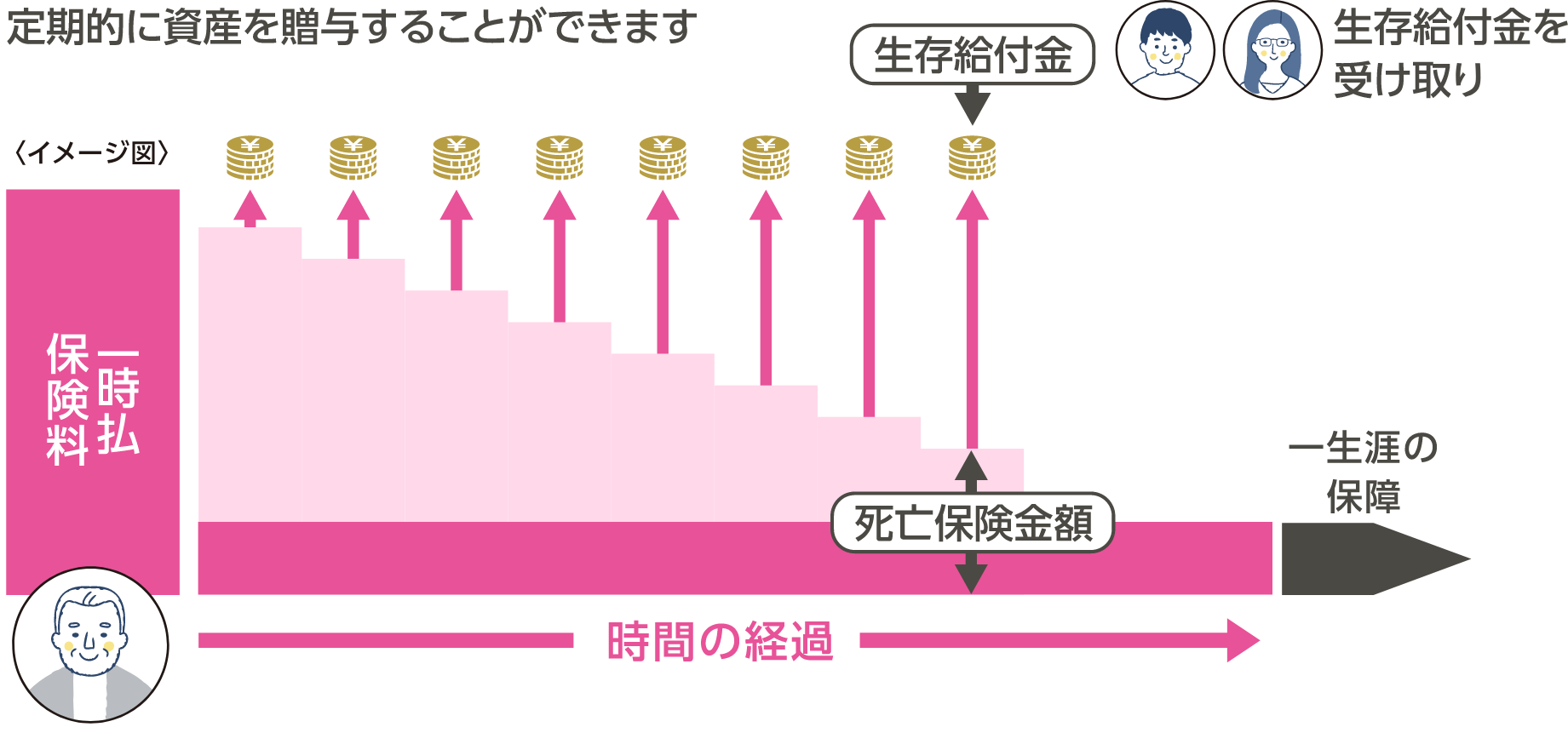

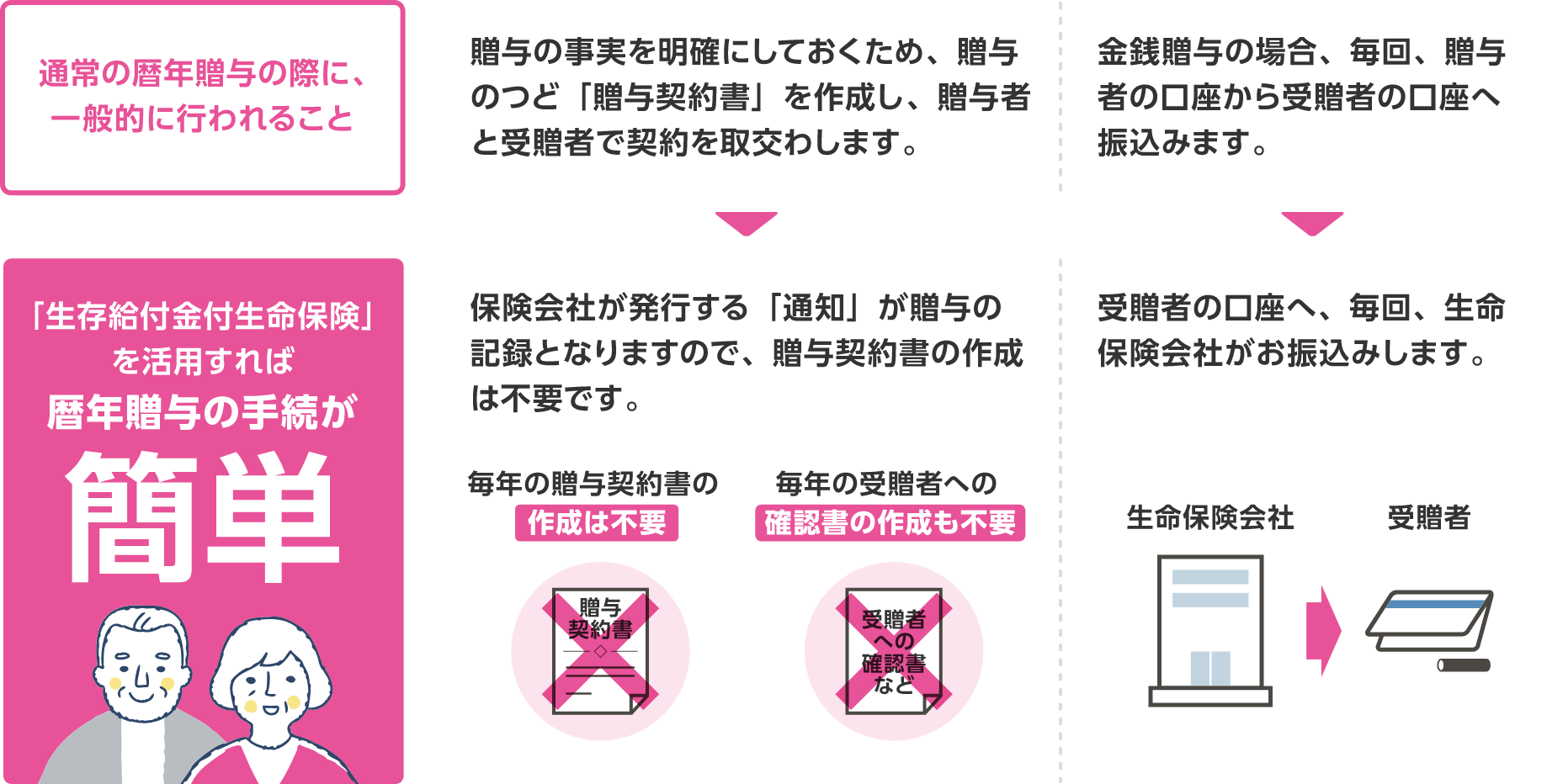

生前贈与に生命保険が活用できます

生存給付金付生命保険の活用イメージ

- ※生存給付金付生命保険を活用した生前贈与は、定期贈与(定期金に関する権利の贈与)に該当しません。

参考)平成27年5月26日 東京国税局文書回答事例「保険料負担者(保険契約者)以外の者が受け取る生存給付

金の課税上の取扱いについて」 - ※商品によって取扱いは異なります。詳細は各生命保険会社にお問い合わせください。

関連リンク