<18>住宅ローン 商品説明

ご利用になれる方

1.年齢

| <18>住宅ローン 新型フルハウス | ローンお借入時満20歳以上満71歳未満、完済時満82歳未満の方 |

|---|---|

| <18>債務返済支援保険付き住宅ローン | ローンお借入時満20歳以上満71歳未満、完済時満75歳未満の方 |

| <18>新型ガン保障特約付き住宅ローン | ローンお借入時満20歳以上満50歳未満、完済時満82歳未満の方 |

| <18>3大疾病+5つの重度慢性疾患保障付き住宅ローン | |

| <18>特別団信付き住宅ローン |

- ※親子二世代型は子が、夫婦連帯債務型は夫婦ともに上記条件に該当する方。

親子二世代型は同居または同居予定の親子(戸籍上の親子)の方を対象としたローンです。

夫婦連帯債務型は同居または同居予定の共働き夫婦(戸籍上の夫婦)でローン対象物件を共有する方を対象にしたローンです。 - ※団体信用生命保険未加入の場合、完済時年齢は満75歳未満となります。

2.勤続年数

- (1)給与所得者の場合…同一勤務先に満1年以上勤務している方。

- (2)自営業者(給与所得者以外)の場合…同一事業を満3年以上経営している方。

- ※親子二世代型は親子とも、夫婦連帯債務型はいずれかが上記条件に該当する方。

3.所得

- (1)給与所得者の場合…現勤務先の前年給与年収が150万円以上の方。

- ※給与収入額は公的証明に基づく金額です。

- ※親子二世代型は親子とも、夫婦連帯債務型はいずれかが上記条件に該当する方。

- ※給与に歩合給がある場合は、前々年の所得についても上記基準を満たしている方。

- (2)自営業者(給与所得者以外)の場合…過去3年の各年について、年間所得が150万円以上かつ未納税額のない方。

- ※年間所得は納税証明書に記載の所得額(譲渡・一時所得は除く)です。

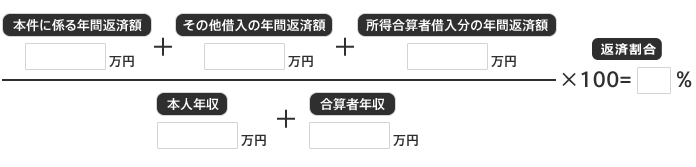

4.返済割合の目安

お借入時における本件を含む全ての借入金の年間返済額(元利金合計)の年間所得に対する割合が以下の割合以内である方。

- ※借入金のうち、事業資金は除きます。

- ※所得合算者がいる場合は合算者の借入金を含みます。

【年間所得に対する返済割合】

| 年間所得 | 返済割合 |

|---|---|

| 150万円以上250万円未満 | 30%以内 |

| 250万円以上400万円未満 | 35%以内 |

| 400万円以上 | 40%以内 |

【返済割合の判定に関する所得合算規定】

| 単独債務の場合 | 親子二世代の場合 | 夫婦連帯債務の場合 | |

|---|---|---|---|

| 合算者 | 配偶者、戸籍上の親 および子のうち1名 (ただし、親および子は同居) |

連帯債務者となる 戸籍上の「子」1名 |

夫婦 |

| 年齢 | 満20歳以上満60歳以下 | 子が左記の【年齢】項目の 条件を満たすこと |

夫婦ともに左記の 【年齢】項目の条件を満たすこと |

※所得合算対象は単独債務型の場合は1名まで、連帯債務型の場合は連帯債務者自身である2名となります。

5.団体信用生命保険

原則として団体信用生命保険に加入できる方。

※親子二世代型は子、夫婦連帯債務型は夫婦ともに原則団体信用生命保険に加入いただくこととなります。

6.保証会社の保証

長崎保証サービス(株)の保証が得られる方。

※保証会社の審査結果によりご希望にそえない場合がございます。

ご融資金額

50万円以上1億円以内(1万円単位)

お使いみち

- 1.本人が所有し、本人または家族が常時居住するための住宅(中古住宅、マンション含む)および土地付き住宅の購入、新築、増改築資金。

- 2.自己居住用住宅を5年以内に建築する目的で取得する土地の購入資金で地目が宅地、田・畑(農地転用許可済のもの)であるもの。

- 3.店舗(事務所)付き住宅(中古を含む)の購入、新築、増改築資金。

ただし、居住部分面積が1/2以上必要です。(融資対象は住宅部分) - 4.住宅に関わる既存借入の借換資金。(既にお借入れ中の当行の住宅ローンは、お借換えになれません。)

- 5.上記に伴う付帯設備費用。(門扉、塀、造園、車庫などの外構費等本体に付帯する設備費用)

◎110%融資

上記に加えて、10%以内の金額で諸費用(登記費用、火災保険料、ローン保証料、各種手数料、印紙代、インテリア、引越費用、 解体費用等)にもご利用になれます。

ご融資期間

35年以内。(1年単位。据置期間はございません。)

担保

保証会社(長崎保証サービス(株))が、ローンの対象となる土地・建物に原則第1順位で抵当権を設定いたします。

ご返済方法

毎月元利均等返済

- ※ご融資額の50%以内で6か月毎の増額返済(ボーナス返済)も可能です。

- ※約定返済日にご返済が遅延された場合は、年率14%の遅延損害金を申し受けます。

保証人

下記の場合を除き原則として不要。(長崎保証サービス(株)の保証をご利用いただきます。)

- 1.所得合算を行う家族(上記「ご利用になれる方 4.返済割合の目安」を参照ください。)

- 2.担保物件の所有者

- 3.保証会社が特に必要とする場合

保証料

次の2種類から、いずれかをお選びいただきます。

※ただし、<18>債務返済支援保険付き住宅ローン、<18>特別団信付き住宅ローンをお選びのお客さまは保証料一括型をご利用いただきます。

(1)保証料一括型

ご融資時に一括して保証会社に所定の保証料をお支払いいただきます。

●保証料(年)・・・料率0.2%~0.5%

(ご融資金額、ご融資期間の他、保証会社の審査等により決定します。)

〈保証料の参考例〉ご融資期間20年、ご融資金額1,000万円の場合

| 保証料率(年) | 0.2% | 0.3% | 0.4% | 0.5% |

|---|---|---|---|---|

| 保証料 | 149,710円 | 224,540円 | 299,390円 | 374,280円 |

※上記は試算ですので実際の金額とは異なる場合があります。

(2)保証料内包型

ご融資時に一括して支払う必要はありませんが、保証料一括型に(年)0.2%上乗せした金利を適用いたします。

※保証会社の審査によってはご利用できない場合がございます。

手数料(2020年10月1日現在)

1.取扱手数料(税込)

1件あたり55,000円

2.変更手数料

下記の変更をお申出の場合は手数料をいただきます。

(1)十八親和銀行がいただく手数料

| 変更内容 | 手数料金額(税込) | ||

|---|---|---|---|

| 借入条件変更(変動金利型→固定金利型) (固定金利期間終了後の固定金利型再選択)等 |

5,500円 | ||

| 全額繰上返済 | 変動金利型選択中 | 22,000円 | |

| 固定金利型選択中 | 44,000円 | ||

| 一部繰上返済 | 変動金利型選択中 | 5,500円 | |

| 固定金利型選択中 | 33,000円 | ||

(2)保証会社(長崎保証サービス(株))がいただく手数料

| 変更内容 | 手数料金額(税込) |

|---|---|

| 全額繰上返済 | 5,500円 |

| 一部繰上返済 (借入期間を短縮する場合等) |

0円 |

※ご融資時に保証料を一括でお支払いいただいたお客さまについては、繰上返済金額に対する未経過分の保証料を保証会社所定の方法での算出のうえ、上記保証会社手数料と振込手数料を差し引いて返戻いたします。なお、繰上返済金額に対する未経過分の保証料がこの金額に満たない場合は返戻いたしませんが、不足額をお支払いいただく必要もございません。

3.ご返済予定表の再発行手数料(税込)

550円

4.火災保険

ご融資期間中は、火災保険を付保いただきます。保険料はお客さまにご負担いただきます。

ご融資金利

変動金利型または固定金利型(2年・3年・5年・10年)をお選びになれます。

1.変動金利型

- (1)新規ローン金利

- ローンお借入時の金利は、原則として年2回(4月1日・10月1日)見直しの「新規お借入れ金利」を適用します。

現在の金利につきましては、こちらからご確認になれます。 - (2)金利の変更

- お借入後の金利は、年2回(4月1日・10月1日)見直しの「住宅ローン基準金利」を、原則として7月と翌年1月の約定返済分から適用いたします。

- 「住宅ローン基準金利」…当行の短期プライムレート等の変動を勘案して当行が独自に決定する基準金利。

- (3)ご返済額の変更

- ご返済額は5年毎に見直します。

- ※金利に変更があった場合でも、ご返済額は5年間変更せず、元金部分と利息部分の内訳で調整いたします。その際、利息を元金より優先します。

- ※金利が上がると返済額に占める利息の割合が増加し、元金の返済割合が減少します。

- ※逆に金利が下がれば、返済額に占める利息の割合が減る分、元金の返済割合が増加します。

- ※返済額の変更は、金利が大幅に上昇した場合でも、変更前の毎回の返済額の1.25倍まで(例:4万円⇒5万円)となります。

- ※金利の上昇により元金返済の繰越しが続いた場合には、最終期限にしわ寄せされ一括返済となります。

- (4)金利・ご返済額変更のご連絡

- 金利の変更があった場合は、「ご融資明細表」をお送りし、ご案内します。

- (5)固定金利型への変更

- 変動金利型でのお借入期間中は、原則的に、お申出いただいた次回約定返済日の翌営業日より固定金利型に変更できます。

- ※「特約書」のご提出ならびに、5,500円(税込)の手数料が必要となります。

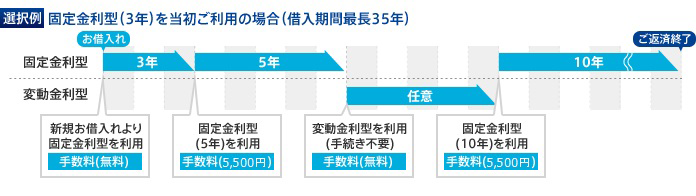

2.固定金利型

- (1)新規ローン金利

- ローンお借入時の金利は、毎月変更されます。(前月と同金利となる場合もあります。)

現在の金利につきましては、こちらからご確認になれます。 - (2)固定金利選択期間中

- お選びいただいた固定金利選択期間中は、ご返済額および金利は変更いたしません。

- また、固定金利型選択期間中は、変動金利型および各年数の固定金利型への再選択はできません。

- (3)固定金利選択期間経過後の金利

- 固定金利選択期間の終了につきましては「固定金利期間終了にともなう金利見直しのご案内」を郵送します。 固定金利選択期間経過後は、固定金利型(2年・3年・5年・10年)および変動金利型から選択できます。ただし、選択できる固定金利期間は残りのご返済期間内となります。

- 1.固定金利型を選択の場合…「特約書」のご提出ならびに、5,500円(税込)の手数料が必要となります。

- ※選択いただいた新金利は原則として、お申出いただいた次回約定返済日の翌営業日から適用されます。

- 2. 変動金利型を選択の場合…特に手続きの必要はございません。

- ※お申し出がない場合は変動金利型となります。

金利の選択に合わせてご返済額の見直しを行い、選択いただいた新金利が、それまで選択されていた金利より高い場合には、ご返済は増額となります。 (この場合、上記「1.変動金利型」でご説明したような『新ご返済額が前回ご返済額の1.25倍以内となる』といったルールは適用されませんので、ご注意ください。 )選択いただいた新金利は原則的に、お申し出いただいた次回約定返済日の翌営業日より適用されます。なお、適用金利変更による新しいご返済額は書面(ご融資明細表)にてご連絡いたします。

- (4)固定金利型におけるリスク

- 固定金利特約期間終了時には、返済額が変更となりますが、その際は返済額の変動幅に上限設定(変動金利型のような1.25倍制限)がありません。このため、固定金利特約期間終了後は、金利変動により毎回返済額が増加(または減少)することもあります。

3.金利方式の組合せ

変動金利型、固定金利型(2年・3年・5年・10年)を組合せて、お客さまのプランにあった金利方式を自由に選択できます。

- ※変動金利型および固定金利型は、住宅ローン最終期限までの金利を確定させるものではございません。

- ※過去の住宅ローン金利の推移につきましては窓口にてご確認ください。

- ※ご返済額につきましてはこちらでシュミレーションできます。

ただいまの金利はこちらでご確認ください。